前回は建築基準法に該当する角地の要件として、千葉市の場合を例に説明しましたが、今回は税務上の財産評価の観点等から価格への影響をみていきます。

相続税・贈与税を算定する際の財産評価については、国税庁「財産評価基本通達(以下通達)」により定められており、路線価方式による場合、側方路線影響加算率により効用増価を価格に対して反映させます。具体的な算式は、次の通りです。

(正面路線価(※①)×奥行価格補正率(※②)

+側方路線価×奥行価格補正率×側方路線影響加算率)

×地積

※①各路線価につき奥行価格補正率を乗じた価格が最大となる路線価

※②奥行価格補正率:地区区分ごとに定められた、敷地の奥行に応じた補正率

奥行価格補正率表・側方路線影響加算率表は、こちらの国税庁ホームページでご確認ください。

として求められますが、前回、容積率緩和が受けられる角地の要件として、千葉市においては角地を形成する道路の双方が建築基準法上の道路である必要があると説明しました。

では、税務上の財産評価においてはどのようになっているかですが、双方の道路について路線価が付されている場合には、角地として取り扱うこととされています。

通達によれば「路線価」は、宅地の価額がおおむね同一と認められる一連の宅地が面している路線(不特定多数の者の通行の用に供されている道路)ごとに設定するとされています。つまり、税務上では側方路線について建築基準法上の道路であるか否かを問わないのです。

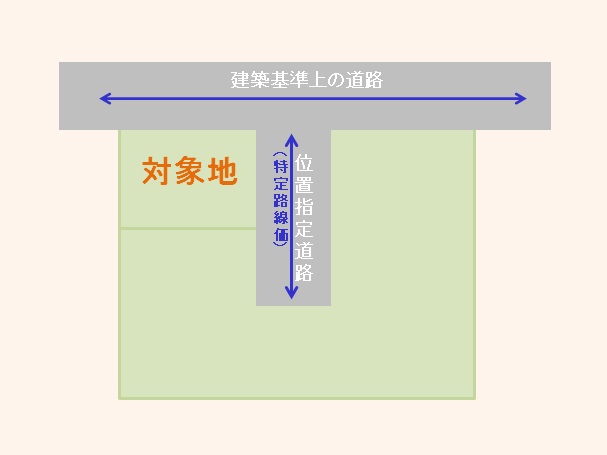

例えば下図のように、建築基準法上の位置指定道路(同法42条1項5号)のように「専ら特定の者の通行の用に供するもの」であり、路線価が付されていない場合や特定路線価(納税義務者の申出等により設定された路線価)のみが付されている場合には、建築基準法上は角地であっても、相続税・贈与税の算定に際しては角地としては扱われないことになります。

また、下図のような隣り合う道路の内角が大きい場合、税法上では角地として扱う必要があるかについてですが、何度以下であれば角地として扱うという明確な規定がありません。実際は、正面路線価に加え側方路線が存することによる効用の増価が認められるかにより判断されます。

さらに、対象地に接面する道路が一系統の道路であり、他の系統の道路と接続していない場合ですが、これについては税務上は「準角地」として扱われ、「側方路線影響加算率」が角地より低く設定されていることで、角地としての効用の程度が調整されています。

最後に鑑定評価において、「角地」としての効用の増加がどのように扱われるかですが、鑑定評価においては適用する手法の各段階ごとに角地としての効用の程度に応じた反映を行います。

具体的には、取引事例比較法においては角地という要因について、個別格差修正において取引事例の価格に対して修正を加えます。また、収益還元法においては、例えば建蔽率の増加を想定建物の床面積に、角地である効用増価を賃料等にそれぞれ反映することとなります。